Zakup pierwszego mieszkania to jedna z poważniejszych decyzji, wiążąca się z wieloma pytaniami i wątpliwościami. Dodatkowo zwykle jest jednoznaczna

z kredytem na najbliższych kilkadziesiąt lat, co budzi obawy o przyszłość całej rodziny. W głowie rodzą się pytania: „A co jeśli rata wzrośnie?”, „Co zrobię, kiedy moja sytuacja finansowa zmieni się na gorsze?”. Rozwiązaniem tego problemu ma być rządowy program Bezpieczny Kredyt 2%, z którego pomocą zakup własnego mieszkania powinien być łatwiejszy do zrealizowania. Zatem przyjrzyjmy się, jak to wygląda i czy faktycznie ułatwi ten proces.

Warunki kredytu 2%

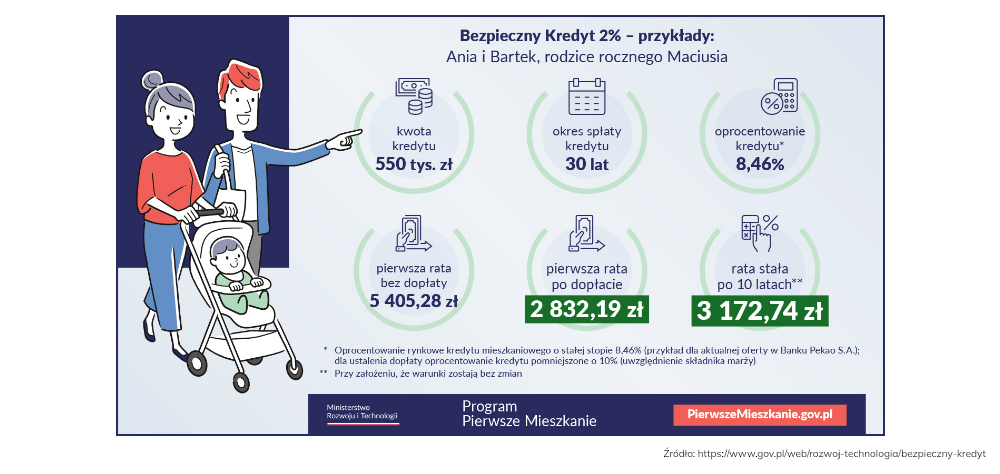

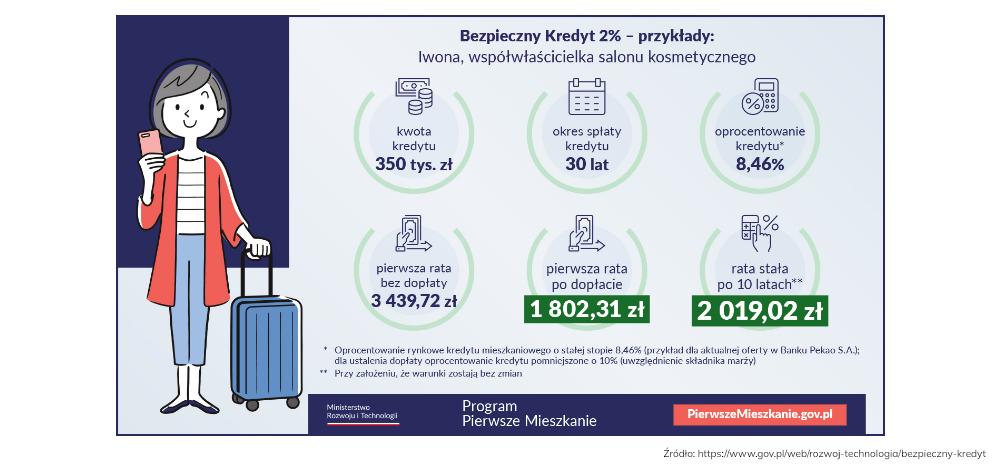

W lipcu 2023 roku został uruchomiony program, którego celem jest pomoc Polakom przy zakupie pierwszego mieszkania. Bezpieczny Kredyt 2% umożliwia otrzymanie dopłaty przez okres 10 lat obniżającej oprocentowanie. Wówczas można uzyskać 500 tysięcy złotych (singiel) lub 600 tysięcy złotych (para ze wspólnym dzieckiem lub małżeństwo) z okresem kredytowania od 15 do 35 lat.

Rozważając skorzystanie z tej oferty, przede wszystkim należy sprawdzić, czy na pewno Ci przysługuje. Jak się okazuje, rządowy program skierowany jest do osób młodych, które jeszcze nie ukończyły 45 roku życia, jednak nie jest to jedyna wytyczna. Inne warunki kredytu 2%, które musisz spełniać, to:

- nie posiadasz lub nie byłeś właścicielem mieszkania, domu, ani spółdzielczego prawa do lokalu lub domu;

- jesteś w związku małżeńskim lub w związku nieformalnym i wychowujecie wspólne dziecko (w tym przypadku warunek wieku musi spełniać tylko jeden z kredytobiorców, jednak oboje nie mogą posiadać innego mieszkania);

- jesteś singlem przed 45 rokiem życia.

Dodatkowo musisz mieć pozytywną historię kredytową w BIK-u oraz zdolność kredytową na spłatę kredytu wraz z odsetkami, którą oceni bank. Warto wiedzieć, że będzie ona obliczana dla rat po ustaniu dopłat, by sprawdzić, czy jesteś zdolny do spłaty zobowiązania. Co więcej, nie możesz mieć innego kredytu hipotecznego.

Kredyt 2%, a wkład własny

Wszystkie kredyty hipoteczne charakteryzują się tym, że wymagany jest wkład własny. W tym przypadku jego wysokość to 10 lub 20% wartości nieruchomości (rozbieżność ta uzależniona jest od wymogów placówek bankowych), z tym że całość nie może przekraczać 200 tysięcy złotych. W momencie, gdy nie dysponujesz taką kwotą, możesz zastąpić go działką pod budowę domu, na który chcesz otrzymać kredyt. Trzeba jednak pamiętać, że w przypadku niezabudowanej działki, maksymalna kwota wkładu własnego jest inna. Wówczas wysokość kredytu oraz wniesionych środków, nie może przekraczać 1 miliona złotych, a wkładem jest jedynie działka, na której w momencie składania wniosku nie może być:

- domu jednorodzinnego,

- budynku, w którym znajduje się lokal mieszkalny,

- obiektów budowlanych związanych z budową takiego domu lub budynku.

Kredyt 2%, a wkład własny na wykończenie mieszkania

Z Bezpiecznego Kredytu 2% można także skorzystać, chcąc uzyskać środki na dokończenie budowy, w tym wykończenie domu. Wówczas singiel może uzyskać 100 tysięcy, a para wychowująca wspólnie dziecko 150 tysięcy złotych. Tutaj jednak obowiązują inne zasady, dotyczące wkładu własnego, który może stanowić działka z rozpoczętymi pracami budowlanymi. Wówczas:

- nie obowiązuje limit wkładu własnego wynoszący 200 tysięcy złotych;

- maksymalna kwota wkładu własnego i kredytu 2% nie może być wyższa niż 1 milion złotych;

- na działce mogą znajdować się obiekty związane z rozpoczętą budową;

- na działce nie może stać żaden ukończony dom jednorodzinny ani budynek, w którym znajduje się lokal mieszkalny.

Kredyt 2% bez wkładu własnego

Tak, kredyt 2% można wziąć także bez wkładu własnego. Projekt ten jest częścią programu Pierwsze Mieszkanie, na który składa się także Mieszkanie bez wkładu własnego, czyli rodzinny kredyt mieszkaniowy. W ramach niego kredytobiorca może zaciągnąć kredyt 2% z gwarantowanym wkładem własnym przez Bank Gospodarstwa Krajowego. Obejmuje on część kapitałową kredytu i może stanowić zastępstwo dla wkładu własnego. Co więcej, jeśli posiadasz wkład własny w niewystarczającej wysokości, gwarancja uzupełni różnicę między kwotą wkładu, jaki powinieneś wnieść a kwotą, którą posiadasz. By móc jednak

z tego skorzystać należy spełniać następujące warunki:

- w okresie 5 lat poprzedzających złożenie wniosku o udzielenie tego kredytu osoby nie mogły dokonać zbycia prawa w drodze darowizny na rzecz osoby zaliczanej do I lub II grupy podatkowej;

- kredytobiorca, jak i osoby z nim zamieszkałe, nie mogą być właścicielami innego mieszkania lub domu jednorodzinnego, chyba że posiadają dwoje lub więcej dzieci. Wówczas wspólnie mogą posiadać jedną nieruchomość, która nie będzie większa niż:

- 50 m2 przy dwójce dzieci;

- 75 m2 przy trójce dzieci;

- 90 m2 przy czwórce dzieci;

- wychowując pięcioro i więcej dzieci, nie obowiązuje limit metrażowy;

- kredytobiorca musi prowadzić gospodarstwo domowe na terenie Polski lub posiadać obywatelstwo polskie bądź prowadzić gospodarstwo domowe z osobą mającą takie obywatelstwo.

Program ten jest kierowany do osób, które będą w stanie spłacić zobowiązanie. Zatem musisz mieć odpowiednią zdolność kredytową, którą oceni bank, by móc skorzystać z tego programu.

Co jeszcze musisz wiedzieć?

W ustawie jest także szereg zasad, których należy przestrzegać, by nie stracić dopłaty. W trakcie korzystania z programu Bezpieczny Kredyt 2% (przez 10 lat), nie możesz sprzedać mieszkania, na które został on udzielony. Co więcej, zabrania się również wynajmu i bezpłatnego użyczania lokalu mieszkalnego osobom trzecim. Dofinansowanie można też stracić, gdy przez 24 miesiące od odebrania nieruchomości, kredytobiorca nie zaczął tam mieszkać. W przypadku, gdy zaprzestał prowadzić gospodarstwo domowe w obiekcie, na który wziął kredyt 2%, przez okres co najmniej roku także może stracić dofinansowanie. Dodatkowo nie może być tam prowadzona działalność gospodarcza. Przed przystąpieniem do programu Bezpieczny Kredyt 2% warto znać ustawę, aby uniknąć przykrych rozczarowań. Znajdują się w niej szczegółowo opisane wszystkie przypadki, które mogą powodować wygaśnięcie umowy.

Deweloper Wrocław

AZ Budownictwo to deweloper Wrocław, który wspiera swoich klientów na każdym kroku zakupu mieszkania, także w procesie wzięcia kredytu. Dzięki współpracy z doradcą kredytowym nabywcy mogą liczyć na pomoc w znalezieniu najkorzystniejszej oferty, jak i sprawdzeniu swojej zdolności. Warto zaznaczyć, że osoby zainteresowane kredytem 2% mogą wybrać mieszkania od dewelopera lub z rynku wtórnego. W ustawie nie ma też ograniczeń dotyczących metrażu nieruchomości oraz maksymalnej ceny za metr kwadratowy. Poszukując nieruchomości z rynku pierwotnego, warte uwagi są Apartamenty Lechonia, które powstają we wrocławskich Wojszycach. Aktualnie osoby zainteresowane ich zakupem, w cenie mieszkania, mają możliwość zmiany układu pomieszczeń. Dzięki temu mogą dostosować przyszłe m4 do swoich indywidualnych potrzeb.